当A股市场日均成交额中,20%-30%的交易由量化程序完成时,市场的交易生态已发生结构性改变。这些以微秒级速度运行的程序,通过算法捕捉市场细微波动与群体行为模式,演化出四类典型操作:在价格抬升关键区间制造突破假象,在群体止损集中点触发走势回落,在尾盘时段完成快速交易,或通过高频买卖获取价差。

传统的走势观察,仅能触及价格的表面波动,无法穿透表象窥见背后的真实交易意图。在此背景下,多数参与者易陷入被动,做出与市场真实趋势相悖的选择。唯有以量化大数据为核心,聚焦交易行为特征的演变,方能跳出表象迷惑,建立对市场的客观认知。

市场走势的迷惑性,始终源于价格波动与真实交易行为的背离。即便在整体行情向好的阶段,部分标的也会借助市场热度制造反常走势:先是伴随行情完成价格抬升,随后进入区间调整,紧接着出现短期反弹迹象,甚至跳空式价格变动。这种看似即将恢复上行的走势,会引导参与者做出追入决策,最终却陷入持续的走势回落。

展开剩余75%看图1:

从量化数据视角看,此类迷惑性走势的核心,在于波动期间反映机构资金参与活跃度的「机构库存」数据处于消失状态——这意味着,无大规模资金积极参与该标的交易,短期价格反弹仅为表面波动,缺乏持续的行为支撑。

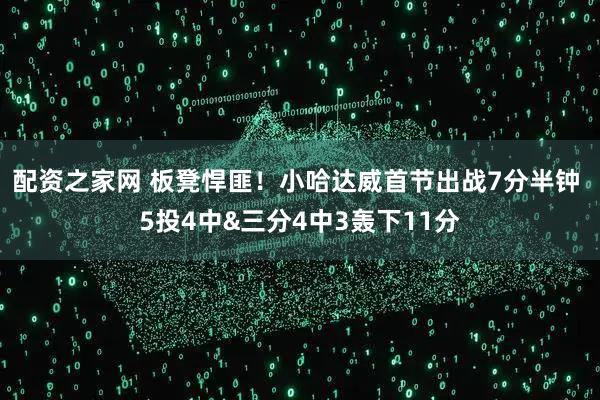

与上述标的形成鲜明对比的是,部分标的在经历大幅区间调整后,最终实现价格的持续抬升。通过量化数据追踪可见,其调整过程中,「机构库存」数据始终保持活跃状态。这一数据特征表明,机构资金在标的走势调整阶段,持续积极参与交易,而非选择观望或撤离。

看图2:

当市场整体完成调整,多只标的进入反弹阶段时,量化数据的差异进一步凸显。部分标的在反弹过程中,「机构库存」数据同步活跃,甚至在前期调整阶段也未消失;而另一些标的的反弹过程中,「机构库存」数据已完全消失,反映出资金参与积极性的显著下降。

看图3:

这种差异直接决定了标的后续的走势分化:有持续行为支撑的标的,其价格变动具备延续性;缺乏行为支撑的标的,反弹仅为短期波动。

在市场进入调整周期时,标的的走势表现同样存在分化。部分标的呈现快速走势回落,看似风险极高;而另一些标的走势回落相对平缓,看似更为安全。但仅通过走势判断,往往形成误判。

看图4:

通过量化数据观察,快速走势回落的标的中,若「机构库存」数据保持活跃,说明资金仍在积极参与交易,走势回落是主动的行为选择;而走势看似平缓的标的,若「机构库存」数据早已消失,则说明资金参与意愿低迷,后续缺乏持续的行为支撑。这一数据特征,打破了仅以走势平缓程度判断风险的传统认知。

市场的本质是交易行为的集合,价格波动只是行为的外在表现。量化大数据的核心价值,在于将无形的交易行为转化为可观察、可对比的客观数据,让参与者跳出主观情绪与表面走势的干扰,聚焦于资金的真实参与状态。

在量化交易遍布市场的当下,建立以行为数据为核心的认知体系,是适应市场生态变化的关键。无需猜测价格的变动方向,只需观察资金的参与行为:当行为活跃时,波动具备内在支撑;当行为消失时,波动仅为表象。这种数据驱动的认知,能帮助参与者建立更为客观、稳定的市场判断逻辑。

以上相关信息均为本人从网络收集整理,仅供大家交流参考。部分数据与信息若涉及侵权,请联系本人删除。本人不推荐任何个股,不指导任何投资操作,从未设立收费群,也无任何荐股行为。任何以本人名义涉及投资利益往来的,均为假冒诈骗配资网在线配资平台,请大家提高警惕,谨防上当。文中出现的所有数据名称,如机构库存等,仅用于对不同数据之区分,不具有其字面本身含义及更广泛的任何其他含义,更不具有映射价格变动之意图。

发布于:上海市长富资本提示:文章来自网络,不代表本站观点。